Bewertung im Umfeld höherer Zinsen und steigender Inflation

Die Zinsen sind im letzten halben Jahr um fast 100 Basispunkte gestiegen. Die jahrelangen Negativzinsen scheinen der Vergangenheit anzugehören. Hinzu kommt eine markant gestiegene Inflation von über 2 Prozent. Corona und der Krieg in der Ukraine haben die Preise steigen lassen und sind nun die Treiber der Inflation. Welchen Einfluss hat dies auf die Immobilienpreise? Wie werden die höheren Zinsen und die Inflationsprognosen in der Bewertung berücksichtigt?

Generelle Berücksichtigung der Zinsen in der Bewertung

Die Zinsen oder die Zinserwartungen werden ausschliesslich im Diskontierungszinssatz berücksichtigt. Von den drei am weitesten verbreiteten Diskontsatzmodellen basieren zwei Modelle auf Zinsen, eines auf Renditen:

Das WACC-Modell

Das WACC-Modell (Weighted Avarage Cost of Capital) basiert auf dem Prinzip der «gewichteten Kapitalkosten». Das heisst, die Fremd- und die Eigenkapitalzinsen werden im Verhältnis des Fremd- bzw. des Eigenkapitalanteils berücksichtigt. Der Anteil des Fremdkapitals richtet sich in der Bewertung an die «Marktkonditionen» und nicht an die effektive Finanzierung. Wenn ein Eigentümer die Immobilie mit 100% Eigenmitteln finanziert, darf dies nicht die Basis für die Bewertung sein. Die Aufteilung muss in jenem Verhältnis erfolgen, welche eine Bank bei üblichen Verhältnissen finanzieren würde, also zum Beispiel 60 bis 65% Fremdkapital für ein Mehr- oder bis 80% für ein Einfamilienhäusern.

Die Bestimmung des Fremdkapitalanteils und des Fremdkapitalzins ist relativ einfach, weil es dafür gute Erfahrungswerte und Marktdaten gibt. Viele Bewerter nehmen den aktuellen Referenzzinssatz als Basis, weil dies der am besten publizierte Zins ist. Der Referenzzinssatz hat jedoch auch Nachteile:

§ Der Referenzzinssatz passt sich nur jeweils in 0.25%-Schritten an, was bei einer Veränderung einen äusserst markanten Werteinfluss hat. Würde der Referenzzinssatz zum Beispiel von aktuell 1.25% auf 1.50% steigen würde der Marktwert in der Folge um 20% sinken!

§ Er widerspiegelt zwar den aktuellen Durchschnitt aller Hypotheken, hinkt einer Veränderung hinten nach. Während die Zinsen also schon steigen, bleibt der Referenzzinssatz noch lange unverändert. Die Veränderung tritt auch wegen den 0.25%-Schritten zusätzlich verzögert ein.

§ Der Referenzzinssatz basiert nur auf Wohnhypotheken. Bei der Bewertung von Nicht-Wohnliegenschaften oder gemischt genutzten Liegenschaften kann dieser Referenzzinssatz nicht oder nur anteilsmässig verwendet werden.

Das Schätzerhandbuch (SVKG) empfiehlt für den Fremdkapitalzins eine Gewichtung des Referenzzinssatzes mit den durchschnittlichen Fremdkapitalzinsen der langjährigen Vergangenheit. Diese Berechnungsweise «glättet» den Diskontsatz in doppelter Hinsicht, weil nicht nur der Referenzzinssatz, sondern auch der Durchschnitt der langjährigen Zinsen nur verzögert auf die Zinsveränderungen reagieren. Dies kann dazu führen, dass die Zinsen im Diskontsatzmodell noch sinken, während die aktuellen Zinsen schon am Steigen sind.

Beide Varianten können nicht auf die aktuellen Zinsen reagieren und sind somit nicht in der Lage, die aktuelle Zinssituation abzubilden. Dies ist nur möglich, wenn dafür aktuelle Fremdkapitalzinsen für langfristige Hypotheken als Basis genommen werden. Die Folge davon ist, dass sich die Fremdkapitalzinsen, und damit die Marktwerte, laufend ändern können. Das wäre ganz im Sinne des Immobilienmarktes.

Die grosse Herausforderung bei diesem Modell bildet die Eigenkapitalverzinsung. Diese muss nicht nur eine angemessene Verzinsung des Eigenkapitals, sondern auch die immobilienspezifischen Risiken als Folge der Makro-, der Mikrolage und der Nutzung berücksichtigen. Das Besondere dieser Risikozuschläge ist, dass diese jeweils nur im Verhältnis des Eigenkapitalanteils gewichtet werden. Wenn also das Risiko einer Mikrolage auf zum Beispiel 1.0% eingeschätzt wird, wird dieses bei einem Mehrfamilienhaus mit 0.65, bei einem Einfamilienhaus mit 0.80 gewichtet. Dieselbe Mikrolage erhält bei einem Mehrfamilienhaus somit einen tieferen und bei einem Einfamilienhaus eine grössere Gewichtung. Damit stellt sich die Frage, ob dies richtig ist? Hat die Mikrolage nur als Folge der Eigenfinanzierung ein unterschiedliches Risiko?

Bei einer Renditeliegenschaft erwartet der Investor in der Regel eine Eigenkapitalrendite auf seinem investierten Eigenkapital. Wie hoch diese ist, kann sehr individuell sein. Massgebend für die Immobilienbewertung ist nicht die erwartete Rendite des Investors, sondern die «allgemeine Renditeerwartung». Wie hoch diese ist, stellt DIE Herausforderung dieses Modells dar. Bei einem Einfamilienhaus, oder auch bei einer Eigentumswohnung, erwartet der Eigentümer in der Regel keine Rendite auf seinem Eigenkapital, weil er das Einfamilienhaus oder die Eigentumswohnung zur Eigennutzung gekauft hat.

Weil das Modell auf Zinsen basiert und Zinsen so genannt «nominal» sind, handelt es sich beim errechneten Diskontsatz um einen nominalen Diskontsatz. Dieser kann also nur für eine nominale Betrachtung (zB DCF-Methode) verwendet werden. Erfolgt die Bewertung jedoch mit einer statischen Methode (zB Kapitalisierung des Ertragswertes) muss der nominale Diskontsatz um die Inflation bereinigt werden, um so den realen Diskontsatz zu erhalten. Die Umrechnung kann vereinfacht, wie oben, durch Abzug der Inflation erfolgen. Richtiger wäre jedoch, den realen Diskontsatz mit der «Fisher-Gleichung» zu berechnen:

Die korrekte Umrechnung ergibt einen leicht tieferen realen Diskontsatz, als wenn die Umrechnung vereinfacht mit der Inflation erfolgt.

Das Modell der Opportunitätskosten

Das Modell der Opportunitätskosten basiert auf dem Prinzip der «Opportunität», was bedeutet, dass anstelle der Investition in eine Immobilie, in festverzinsliche Anlagen investiert werden könnte. Die Basis bildet also diese alternative Anlagemöglichkeit, welche in der Regel mit den Zinsen für langfristige Bundesobligationen gleichgesetzt wird. Weil eine Immobilie jedoch nicht mit Bundesobligationen als Investition vergleichbar und die Immobilie nicht so einfach und schnell handelbar ist, haben sie ein «allgemeines Immobilienrisiko» (auch Illiquiditätsrisiko genannt). Hinzu kommen weitere Risiken auf Grund der unterschiedlichen Makro-, der Mikrolage und der Nutzung. Obwohl das Modell auf Zinsen aufbaut, berücksichtigt es nicht die effektive Finanzierung.

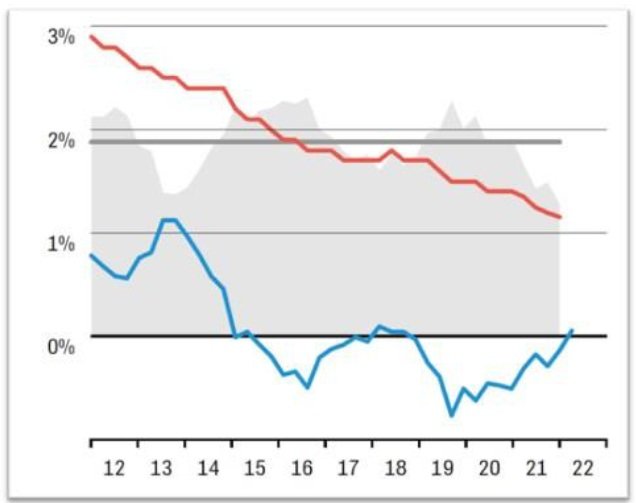

Die Zinsen für langfristige Anlagen sind einfach zu bestimmen. Dagegen stellt die Einschätzung des allgemeinen Immobilienrisikos die grosse Herausforderung dar, weil es dafür keine wissenschaftlichen Daten gibt. Lange Zeit galt ein Zuschlag von 1.5% als adäquater Zuschlag. Dies war jedoch noch zu jener Zeit, als die Zinsen und die Renditen sich parallel zueinander verhielten. Wie die nachfolgende Grafik zeigt, ist dies seit 2012 nicht mehr der Fall. Das Allgemeine Immobilienrisiko ergibt sich aus der Differenz zwischen der Renditeerwartung und den aktuellen Zinsen. In der nachfolgenden Grafik wird dies in der grau hinterlegten «Berglandschaft» angezeigt. Gemäss dieser Grafik lagen die Renditen Ende 2021 bei rund 1.7% und die Zinsen bei rund 0.2%, woraus sich eine Differenz (auch Spread genannt) von 1.5% ergibt. Dies stellt das allgemeine Immobilienrisiko dar.

Auch in diesem Modell muss der nominale Diskontsatz für eine reale Bewertung im Umfang der Inflation korrigiert werden.

Hinzu kommen Zuschläge für die Makro-, die Mikrolage und die Nutzung. Diese Zuschläge können nicht eins zu eins vom WACC-Modell übernommen werden, weil sie dort nur im Umfang des Eigenkapitalanteils gewichtet werden, in diesem Modell aber voll zum Tragen kommen.

Können Zinsen die Veränderung der Immobilienpreise abbilden?

Generell stellt sich die Frage, ob ein Diskontsatzmodell, welches auf Zinsen basiert, die Veränderungen der Immobilienpreise abbilden kann? Die Grafik nebenan zeigt die Veränderungen der Bundesobligationen (blau) und der Immobilienrenditen (rot) seit 2012. Die grau hinterlegte «Berglandschaft» zeigt die Abweichung (auch Spread genannt) zwischen den Zinsen und den Renditen. Während die Renditen seit 2012 kontinuierlich gesunken sind, haben sich die Zinsen volatil verhalten. Zwar sind sie insgesamt ebenfalls gesunken, zwischenzeitlich, und vor allem seit 2019 wieder kontinuierlich am Steigen.

Die erste Erkenntnis aus dieser Grafik ist, dass die Marktwerte auf der Basis der oben erwähnten Zins-Diskontsatzmodelle zwischen 2012 und 2013, 2016 bis 2018 und ab 2019 gesunken wären, während die Immobilienpreise jedoch effektiv als Folge der sinkenden Renditeerwartungen immer noch am Steigen waren.

Die zweite Erkenntnis ist, dass diese beiden Diskontsatzmodelle stehts hätten «korrigiert» werden müssen, damit sie den Immobilienmarkt abgebildet hätten.

Die dritte und entscheidende Erkenntnis ist, dass NUR RENDITEN den Immobilienmarkt abbilden können!

Berücksichtigung der höheren Zinsen und der gestiegenen Inflation

Der Vorteil der beiden Diskontsatzmodelle ist, dass die Veränderungen der Zinsen und der Inflation einfach möglich sind, weil das Modell beide Parameter schon enthält. Beim WACC-Modell bedingt dies, dass die Zinsen nicht auf langfristigen, sondern auf aktuellen Zinsen basieren. Nur so können aktuelle Veränderungen einfliessen.

Die aktuelle Inflation (April 2022) liegt bei 2.5% und führt dazu, dass sich trotz der höheren Zinsen, ein deutlich tieferer realer Diskontsatz ergibt und der Marktwert deutlich steigen würde. Nun stellt sich für den Bewerter die Frage, ob dieser markant tiefere reale Diskontsatz, welcher eine Wertsteigerung von 130%(!) zur Folge hätte, die Veränderung des Immobilienmarktes widerspiegelt? Wohl kaum! Wie kann die effektive Veränderung des Immobilienmarktes berücksichtigt werden, wenn zum Beispiel der Immobilienmarkt nur leicht höhere Preise erwartet?

Die Bewertung stellt den Anspruch, dass sie den aktuellen Wert der Immobilie zeigen muss. Gleichzeitig stellt sie einen Blick in die Zukunft dar und hat den Anspruch, dass sie die Veränderungen in der Zukunft abbilden muss. Diese zwei Erwartungen wirken konträr: Ein aktueller Marktwert verlangt die Berücksichtigung der aktuellen Zinsen, Inflation und Renditen während die langfristige Betrachtung die Zins-, Inflations- und Renditeerwartungen der Zukunft als Basis verlangen. In der Zukunft werden die Zinsen und die Renditen eher höher, die Inflationsprognosen dafür aber tiefer sein. Werden diese zukünftigen Parameter als Basis genommen besteht die Gefahr, dass dieser Diskontsatz nicht den aktuellen Marktwert errechnet.

Werden die langfristigen Erwartungen als Basis genommen, so müssten höhere Zinsen, dafür eine tiefere Inflation als Basis genommen werden. Das obige Beispiel ergibt nun einen höheren Diskontierungszinssatz, welcher nicht die erwartete Marktveränderung widerspiegelt. Die Folge ist, dass entweder die Zinsen und/oder die Inflation anders eingeschätzt werden müssten. Kommt der Experte zum Schluss, dass die Parameter richtig sind, dann bleibt nur noch, dass die Eigenkapitalverzinsung tiefer liegen und der Eigentümer auf einen Teil seiner Rendite verzichten muss.

Beim Modell der Opportunitätskosten werden die langfristigen Zinsen und die Inflationsprognosen angepasst. Bezüglich der langfristigen Zinsen ergibt sich kein Diskussionsbedarf betreffend «aktuell vs. langfristig». Hingegen muss entschieden werden, ob die aktuelle Inflation oder die Inflationsprognosen als Basis genommen werden. Im nachfolgenden Beispiel sind es die Prognosen für das Jahr 2023.

Weil der Diskontsatz am Ende die Veränderung des Immobilienmarktes widerspiegeln soll, muss das «Allgemeine Immobilienrisiko» angepasst werden, weil der «Spread» zwischen den leicht tieferen Renditeerwartungen und den höheren Zinsen gesunken ist.

Schlussfolgerungen

Die Veränderung des Immobilienmarktes wird durch die Immobilienrenditen und nicht durch die Zinsen reflektiert. Wenn die Bewertung also auf einem Zins-Diskontsatzmodell basiert (WACC oder Opportunitätskostenmodell), kann dies zur Folge haben, dass die Anpassung der Zinsen und der Inflation als Teil des Diskontierungszinssatzes dazu führen, dass der errechnete Diskontsatz nicht die Marktveränderung widerspiegelt. Das Modell muss somit im Bereich der Zinsen, der Inflationsprognosen oder allenfalls bei der Eigenkapitalverzinsung so angepasst werden, dass der Diskontsatz die Marktveränderung aufzeigt.

Wenn also die Marktveränderung in den Renditen erkennbar ist, führt dies zur Schlussfolgerung, dass das «Marktmodell», welches auf Renditen aufbaut, das einzig wahre Diskontsatzmodell ist.

B&O IMMO GmbH, Juni 2022